Eğitimler

Eğitimler

Kitap

Kitap Fiyatlar

Fiyatlar

SMMM Staja Başlama: Finansal Muhasebe Eğitimi

Yiğit BÜYÜKYILMAZ

Tüm Düzeyler

47 Eğitim, 1985 Ders

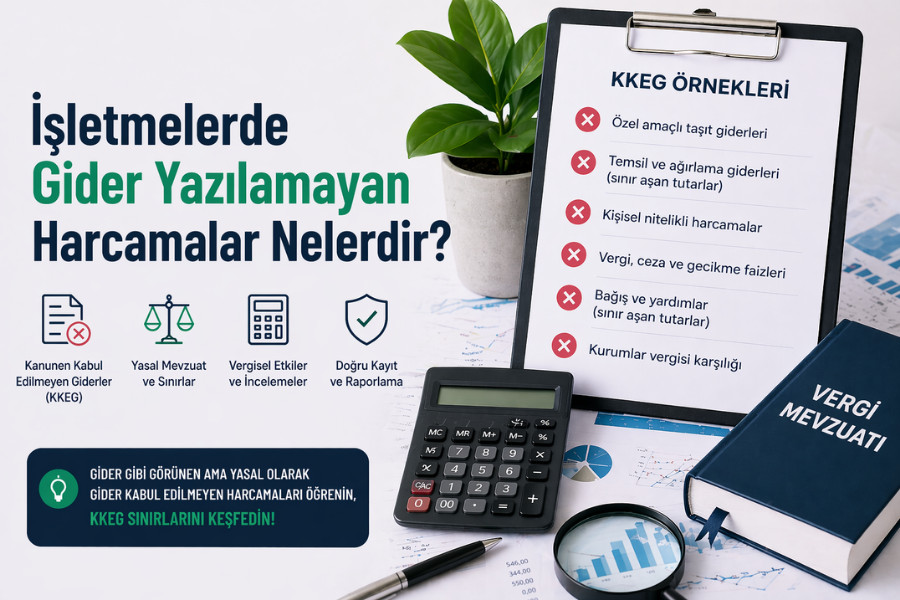

Bu eğitim setinde, işletmelerin yasal olarak gider yazabileceği harcamalar detaylı bir şekilde incelenmektedir. Eğitim boyunca kira, personel maaşları, ulaşım, ofis malzemeleri gibi temel gider türlerinden, daha az bilinen harcama kalemlerine kadar geniş bir yelpaze ele alınacaktır. Giderlerin doğru kaydedilmesi ve vergi avantajlarının en iyi şekilde nasıl kullanılacağı üzerine pratik bilgiler sunulmaktadır.

Eğitim boyunca;

Eğitimin içerdiği konular;

Bu eğitimde;

SMMM

Çukurova Üniversitesi Ceyhan Meslek Yüksek Okulu Muhasebe ve Vergi Uygulamaları bölümününden mezun olduktan sonra Anadolu Üniversitesi İşletme Fakültesinden mezun olan SMMM Yiğit BÜYÜKYILMAZ, Tezsiz Yüksek Lisansını Adana Bilim ve Teknoloji Üniversitesi İşletme bölümünde tamamlamıştır. 2019 yılından beri SMMM belgesine sahiptir.